HOME

HOME低金利時代が終わると、生活はどう変わるのか?

ついに本格的に金利が上がりそうです。

日銀の植田総裁はすでに2回政策を修正し、長期金利の上昇を容認する姿勢を示しました。金融マーケットでは、来年のマイナス金利政策解除が想定され始めています。

直近の日銀の金融政策を振り返ると、異次元緩和が始まったのが2013年、そして2016年にマイナス金利政策が導入されました。この異次元緩和は、景気低迷とデフレが続く中、前年比上昇率2%という「物価安定の目標」を達成させるためのものでした。

しかし時代は移り、2023年10月の消費者物価指数(総合)は前年同月比で3.3%の上昇と、26カ月連続の上昇となっています。金利を上げる下地はできつつあると言えるでしょう。

ただ、我々は長年、低金利に慣れてきました。低金利が終わると私たちの生活はどうなるのでしょうか? これまでの「金利のない世界」から「金利のある世界」に変わると、家計や企業、また住宅ローンなどにどのような影響があるのでしょうか。

今回は、低金利後の金利上昇がもたらすものについて考えてみたいと思います。

金利が上昇しても預金の利息は増えないワケ

金利が上がると預金金利も上昇し、個人の消費が活発になるという説をお聞きになったことがあるかもしれません。

そして、日本には多額の借金(国債)がありますが、日本の個人は多額の預貯金を持っているために、日本国の借金はほとんど国内で消化されている、とご存じの方もいると思います。

日本人は多額の預貯金を保有しているだけに、金利が上昇すると預金利息が不労所得として発生し、景気が良くなるような気がするかもしれません。本当にそうでしょうか?

(出典:2020年度国民経済計算 制度部門別所得支出勘定 家計(個人企業を含む)データより筆者作成)

このグラフは、家計(個人)の支払利子と受取利子の長期推移です。グラフから、支払利子が受取利子を上回っていることが分かります。利子という点では、家計は支払超過だということになります。

また、仮に今後金利が上昇しても預金金利は借入金利ほどには上昇しません。すなわち、金利が上昇すると支払利子と受取利子の差が拡大する可能性が高いということになります。

家計全体としては、金利が上昇すると借入金の支払利子負担が重くなって、消費意欲が低下することになるのです。

なお、金融広報中央委員会による「家計の金融行動に関する世論調査」を見ると、単身世帯の金融資産は平均871万円、中央値100万円、2人以上世帯の金融資産は平均1291万円、中央値400万円となっています。

平均値と中央値の差が大きいことが分かるかと思います。これは、日本の金融資産が一部の富裕層に集中していることを表しています。

この状況も踏まえると、金利上昇があっても受取利子が増加するのは一部の家計(世帯)に偏ることが想定されます。誤解を恐れず言えば、金利上昇は富裕世帯よりも一般世帯にダメージを与える可能性が高いということになります。

ちなみに企業にも大きな影響が出ると懸念される方もいらっしゃるかもしれませんので、企業の受払利子の推移も確認しましょう。以下のグラフをご覧下さい。

(出典:国民経済計算 制度部門別所得支出勘定 非金融法人企業データより筆者作成)

このグラフが示しているのは、家計にくらべ、企業では支払利子と受取利子の差が小さいということです。そもそも、支払利子の額は家計よりも少ない水準にあります。

一般的には、家計は預貯金が多く、企業は借入が多いというイメージがあり、金利が上昇したら企業業績に影響が出る、と思われているでしょう。しかし、上の2つのグラフを見る限りでは、全体としては金利上昇で影響を受けるのは個人の方となる可能性が高いことが分かります。

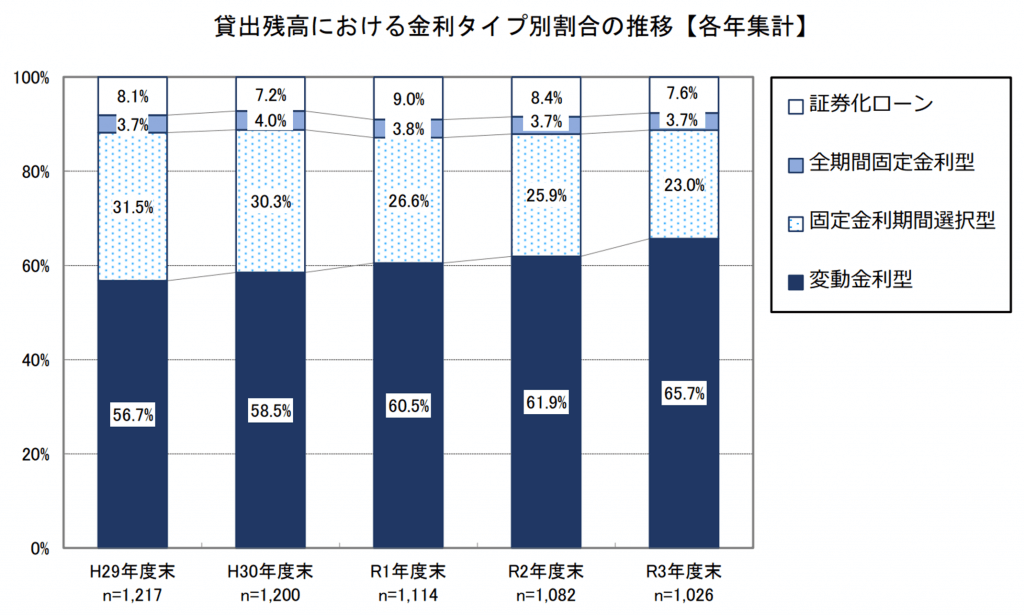

変動タイプに偏る個人の住宅ローンはどうなる

そして、個人にとって最も大きな借入は住宅ローンです。

国交省が発表している「民間住宅ローンの実態に関する調査」によれば、2021年度末の日本全体の住宅ローン残高は191兆円です。

この191兆円の金利タイプがどうなっているかを示したのが以下のグラフです。

(出典:国土交通省「令和4年度民間住宅ローンの実態に関する調査」)

この通り、日本の住宅ローンの65%、すなわち約3分の2を変動金利型が占めています。全期間固定金利型はわずか4%弱です。日本の個人は金利上昇に弱い構造であることが分かるでしょう。

変動金利の住宅ローンは返済額が激変しないよう、一般的に「5年ルール」と呼ばれる経過措置が設けられています。

5年ルールとは、金利が変動した場合の家計への負担を考慮して、返済額を当初5年間は増加させないという措置です。

このルールは単純に言えば、個人の資金繰りを安定させる効果はありますが、単に利息の支払いを先送りするだけのものです。住宅ローンの返済が進まない場合、目先の返済額が変わらなかったとしても、個人は支出を抑えることになるでしょう。

場合によっては返済負担の重さから、保有している住居を売却する可能性もあるでしょう。個人が金利上昇に弱い状況には変わりありません。

企業業績に与える影響は?

金利上昇が個人(特に消費)に大きな影響を与える可能性について述べてきましたが、企業にも当然に影響はあります。

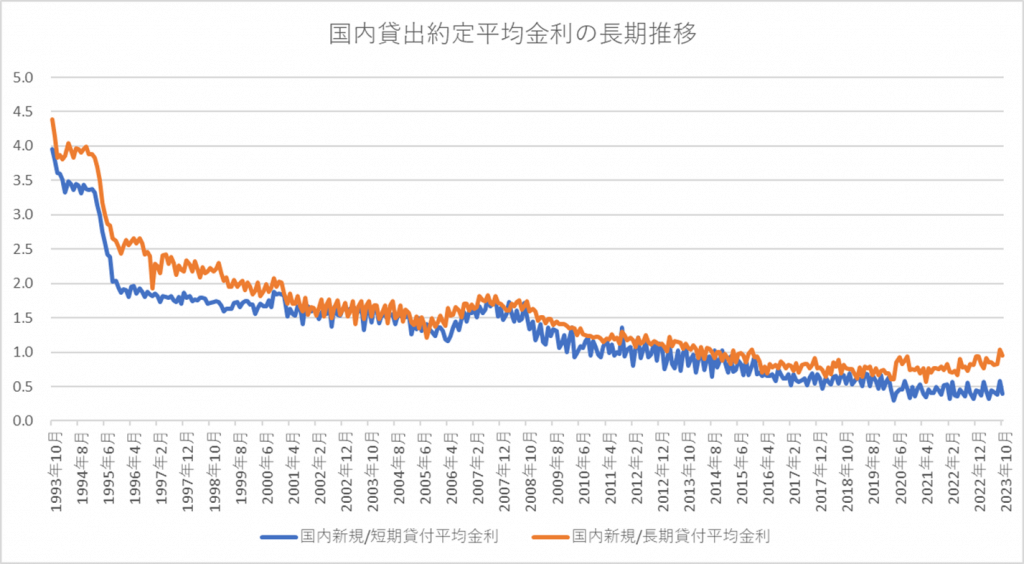

まず、以下のグラフをご覧下さい。

(出典 日本銀行Webサイトのデータより筆者作成)

これは国内の貸出約定平均金利の長期推移です。足下では長期金利が上昇し始めていることが分かります。

短期金利は動きがありませんが、来年に想定されているマイナス金利政策の解除とともに上昇する可能性があります。

企業の借入は、固定金利であったとしても通常は期間が5年程度となっています。個人の住宅ローンと同じで、金利上昇とともに支払利子の額は上昇していくでしょう。

では、金利上昇が企業業績に与える影響はどれほどなのでしょうか?

経済産業省が実施している経済産業省企業活動基本調査(従業者数50人以上、かつ、資本金または出資金3000万円以上の法人企業が調査対象)によれば、1企業当たりの業績は以下の通りです。

(出典 2022 年経済産業省企業活動基本調査確報(2021 年度実績)調査結果の概要)

営業外費用がすべて借入金の支払利息だと仮定しましょう。金利が上昇しても借入金利は借り換えとともに徐々に上昇していく可能性がありますが、1.5倍になると想定しましょう。

非常にアバウトな仮定ですが、前掲のグラフの通り現在が1.0%程度ですが、過去には1.5%程度の長期貸出約定平均金利だった時代があったためです。

この場合、経済産業省企業活動基本調査の企業は、営業外費用が1億5710万円から2億3560万円まで上昇します。

これに伴い、経常利益は4.7%低下することになります。大きな影響ではないと感じる方もいらっしゃるでしょうが、金利上昇時には物価も上昇しているはずです(物価の上昇を抑制するために政策金利を上昇させるためです)。個人の実質所得を維持するためには物価と同じ程度は賃上げを行わなければなりません。

ただ、金利上昇で相応の利益低下がもたらされるならば、企業は賃上げに難色を示すかもしれません。5%の利益減とはそういうものなのです。少なくとも、何らかのコストを下げようと企業が行動を起こすことは考えられるでしょう。