HOME

HOME平均額はどのくらい?個人型確定拠出年金(iDeCo)の掛金額

掛金額の平均はどのくらい?

個人型確定拠出年金(iDeCo)の場合

個人型確定拠出年金(iDeCo)の場合、掛金額は月額5,000円から拠出限度額までの範囲内で、加入者本人が自由に決めることができます。2022年3月末時点の平均掛金額は16,056円ですが、加入者の種別ごとに見ると、拠出限度額が月額68,000円まである第一号加入者の平均額の方が高くなっています。

国民年金1号加入者(自営業者等) 28,557円

国民年金2号加入者(会社員等) 14,407円

国民年金3号加入者(専業主婦(夫)等) 15,365円

企業型DCの場合

企業型DCの場合、事業主掛金は会社が決めますが、加入者が自ら掛金の上乗せ拠出を行う「マッチング拠出」という制度を取り入れている企業もあります。

運営管理機関連絡協議会の確定拠出年金統計資料(2022年3月末)によると、マッチング拠出の平均額は7,300円です。

掛金額を決めるポイントとは?

個人型確定拠出年金(iDeCo)加入者の掛金について、もう少し詳しく見ていきます。

下の表は、国民年金基金連合会が発表した、2022年3月末現在の掛金の拠出状況の結果です。

出典:国民年金基金連合会ホームページ

第一号加入者は退職金制度の代替としての活用方法も

第一号加入者の場合は、10,000円~19,000円が約23.9%(62,236人)と最も多く、次いで60,000円~68,000円が22.4%(58,979人)です。

自営業者・農業者とその家族等が加入対象であることを考えると、退職金制度のない自営業者などに、その代替制度として積極的に活用されていると推測できます。

第二号加入者は税制メリットに魅力を感じ活用

第二号加入者の場合は、10,000~14,000円に全体の46.2%(904,398人)が集中している一方で、5,000~9,000円は16.1%(314,343人)、20,000~23,000円は35.3%(690,224人)となっています。

掛金拠出の理由として、加入者の大半が「税制優遇が魅力的であるから」と回答しており、所得税・住民税のメリットが大きくなる人ほど、掛金を多く設定する傾向があるものと想定できます。

第二号加入者の場合、税制メリットを強く意識しているか否かも掛金額を決める重要なポイントになっているのではないでしょうか。

目標積立額から逆算して掛金を決めることも大切

掛金額を決める際には、目標積立額と運用利回りを元に考えることも大切です。

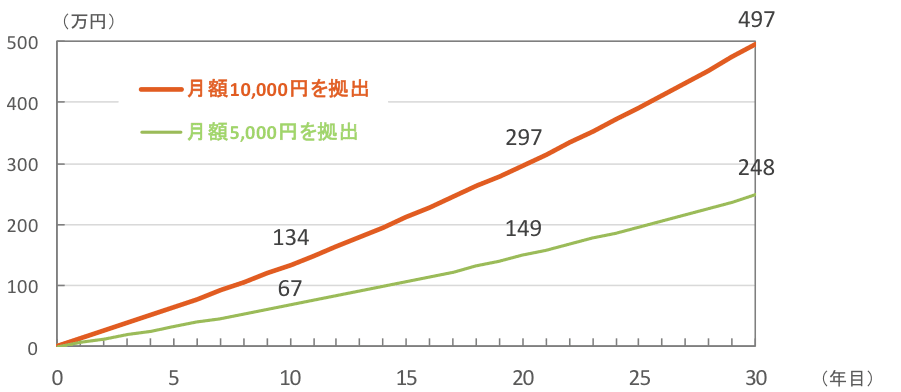

例えば、同じ年利回り2%で運用した場合であっても、掛金額の違いによって、30年後に受け取れる金額に大きな差がつきます。

月々の掛金が5,000円の場合と10,000円の場合とでは、受取額に約248万円もの差がつくことがわかります。この差は、運用期間が長ければ長いほど、資産残高が多くなればなるほど、大きくなります。運用期間が短い場合には、掛金を増やす・運用利回りを上げる、などの手段も検討することをおすすめします。

掛金は適宜見直しましょう

確定拠出年金は、毎月決まった金額を拠出していくことで無理なく老後の備えを積み立てることができる仕組みです。また、一度積み立てた掛金は、原則60歳まで引き出すことができません。掛金の見直しをするチャンスは個人型確定拠出年金(iDeCo)では年1回ですから(企業型DCは規約により異なる)、平均額に惑わされず、自身がコンスタントに出し続けられる金額を考えることが大切です。

また、金額はライフステージや就労環境の変化などにより、適宜見直しをするとよいでしょう。

例えば、

⚪︎年齢が若く年収が少ない場合は、5,000円程度から始めて年収が上がったら増やす。

⚪︎独身や共働きの間は、税制メリットも考えて10,000円以上で考え、住宅ローンや教育資金準備が必要になったら減らす。

⚪︎セカンドライフが近づき、年収も高くなる50代は、思い切って上限額にする。

などの見直しプランが考えられます。

掛金額は柔軟に見直して、上手に資産形成を進めていきましょう。